Премия года:

"Лучший материал о хлебе 2022"

Россия,115093, Москва,

1-й Щипковский пер., 20.

+7 (495) 959-66-49 (редакция/бухгалтерия),

Эл. почта: khleb@khlebprod.ru

Убытки от наводнений, ураганов, землетрясений и других стихийных бедствий влияют на экономику как небольших государств, так и на бюджеты больших стран. Потери от природных катастроф возникают всё чаще и становятся финансово более значимыми из-за высоких концентраций активов и постоянного неблагоприятного изменения глобального климата. Если этой проблемой не управлять и не формировать финансовые резервы, то к концу XXI в. изменение климата может стоить мировой экономике около 20% мирового ВВП. Финансирование уменьшения финансовых убытков от стихийных бедствий и адаптации к климатическим изменениям укрепляет устойчивость как компаний, так и региональные и национальные экономики. Этот механизм называется страхование от катастрофических убытков. Страхование «ставит ценник» на риски катастроф, способствует их осознанию и прогнозированию, направляет инвестиции на меры профилактики.

Для сельхозпроизводителя катастрофические убытки в растениеводстве - это полная гибель

посевов, вследствие воздействия опасных природных явлений на посевы, когда фактические затраты на выращивание и уборку урожая превышают предполагаемый доход от его реализации. Полная гибель посевов фиксируется в том случае, когда урожайность (на поле, в хозяйстве или в районе, в зависимости от страхового продукта) получается ниже установленного для данной почвенноклиматической зоны норматива (порог) для конкретной культуры при соблюдении нормативной агротехнологии её возделывания. Порог урожайности, когда посев можно признать погибшим, также варьируется, в зависимости от климатической зоны.

Почти во всех успешных мировых системах страхования урожая с государственной поддержкой в списке покрытий предусмотрено катастрофическое покрытие (CAT coverage), а в некоторых странах, например, США, оно предоставляется бесплатно. Положительный опыт США примечателен тем, что при развитии системы агрострахования государство выстроило поэтапную модель

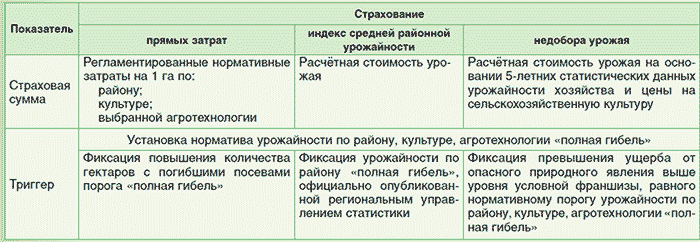

Методы определения полной гибели посевов вследствие воздействия опасных природных явлений

её внедрения, предложив сначала страховаться по бесплатному катастрофическому покрытию, приучив аграриев к институту страхования и собрав достаточно статистических данных для улучшения страхования в целях внедрения более сложных страховых решений. Постепенно, осознав преимущества страхования урожая от катастрофического риска, аграрии сами начали расширять покрытие до страхования от недобора урожая и до страхования доходов.

Главная цель страхования затрат на выращивание урожая от риска полной гибели - обеспечение финансовой стабильности сельхозпроизводителя и надёжная защита инвестиций государства в производство урожая с помощью субсидий и погектарных выплат. Действующее сегодня страховое покрытие с государственной поддержкой от недобора урожая, по сути, является страхованием предпринимательских рисков, так как учитывает стоимость урожая и цену реализации.

Страхование затрат сельхозпроизводителя от риска полной гибели посевов может производиться за счёт страховых продуктов с различными методами определения страховой суммы. Соответственно и триггер определения убытков к возмещению рассчитывается различными методами.

По мнению Российского Зернового Союза, наиболее оптимальный метод страховой защиты затрат на производство сельскохозяйственных культур от риска наступления опасного природного явления катастрофического характера -страхование нормативных прямых затрат на производство сельскохозяйственной продукции. При работе с существующим страховым покрытием от недобора урожая (по сути, это страхование финансовых рисков) у аграриев нет мотивации улучшать агротехнологии и вкладывать как можно больше ресурсов, а наоборот, есть мотивация инвестировать как можно меньше, полагаясь на страховое возмещение в случае наступления опасного природного явления. При страховании прямых затрат на выращивание урожая у аграриев появляется уверенность, что выбрав ту или иную агротехнологию, вложив больше ресурсов на 1 га посевов, они гарантированно получат возмещение, рассчитанное в отношении его вложений. Более интенсивные агротехнологии ведут к уменьшению отрицательного влияния опасных природных явлений, что неизменно снизит страховой тариф. Эти факторы совместно мотивируют сельхозтоваропроизводителей улучшать агротехнологии, что является одной из ключевых задач Программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013-2020 гг.

К основным преимуществам страхования затрат на производство сельскохозяйственной продукции с помощью метода определения нормативных прямых затрат относится нормативное и упрощённое определение условий страхования

(норматив затрат на 1 га), упрощённое и прозрачное определение и регулирование убытков, учёт особенностей агротехнологий и мотивация сельхозпроизводителей к повышению дисциплины их исполнения, возможность определения наступления страхового случая (полная гибель) по полям.

Опасные природные явления цикличны и эти циклы сокращаются. Сегодня государство возмещает причинённый ущерб сельхозтоваропроизводителям от катастроф природного характера, выплачивая безвозмездную финансовую помощь из федерального и региональных бюджетов на основании данных о площади гибели посевов и нормативных затрат на 1 га. На этом фоне перевод государственных средств на институт страхования катастрофических убытков позволит оценить и актуализировать вероятность наступления катастрофических явлений и сократить бюджетные расходы на выплату возмещений пострадавшим в результате чрезвычайной ситуации (ЧС) сельхозпроизводителям. Результат будет существенен: изменение парадигмы минимизации ущерба от катастроф в сельском хозяйстве с «после события» на более надёжную «до события». Будет создан понятный сельхозтоваропроизводителям механизм возмещений - размеры, правила, условия возмещений от ЧС природного характера. У аграриев повысится уверенность в возмещении средств независимо от текущей бюджетной конъюнктуры. Улучшится порядок определения убытков от катастроф в сельском хозяйстве и порядок их возмещения - выплаты будут максимально приближены к реальным причинённым убыткам, рассчитанным с помощью прозрачных методик. Такое упрощённое страховое покрытие можно связать с получением государственной поддержки на производство сельскохозяйственных культур: государство создало для аграриев оптимальный механизм защиты от природных рисков и требует защитить свои средства, направляемые в рамках государственной поддержки, поэтому условием получения субсидий сельхозтоваропроизводителем может стать страхование посевов с минимальным покрытием - страхование затрат на выращивание сельскохозяйственной продукции. Тем самым будет обеспечена массовость страхового покрытия и минимизация кумуляции катастрофических убытков в отдельных регионах России. Российский Зерновой Союз придерживается мнения, что страховой продукт с государственной поддержкой по страхованию прямых затрат на выращивание 1 га сельскохозяйственной продукции от риска «полная гибель» должен стать базовым фундаментом страхования урожая с государственной поддержкой, минимальным, простым и гарантированным страховым покрытием для сельхозтоваропроизводителей от полной гибели (катастрофических убытков) урожая.