+7 (495) 959-66-49 (редакция/бухгалтерия),

Эл. почта: khleb@khlebprod.ru

Телеграм: t.me/khlebprod

Итоги зернового сезона 2022/23. Рекорды, зерновая сделка, новые рынки сбыта

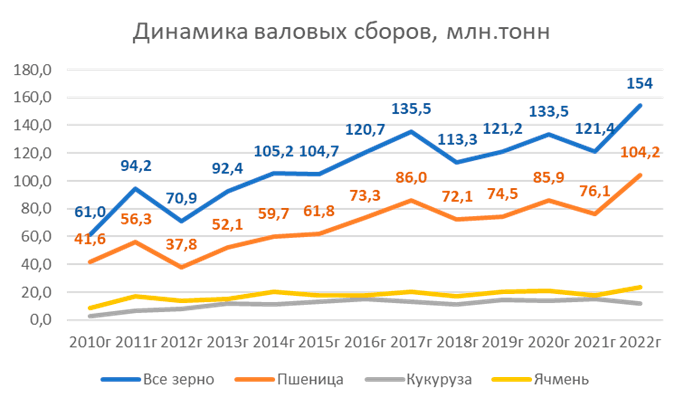

Зерновой рынок в сезоне 2022/23 году формировался под влиянием рекордных за период с 2010 г., валовых сборов зерновых и зернобобовых культур. Общий объём производства зерна составил 154 млн т, в том числе пшеницы 104,2 млн т. Доля пшеницы в валовом сборе зерна в 2022/23 году также находилась на рекордном уровне – 68%, что больше, чем 10 лет назад на 12%. Российские производители зерна ориентированы на увеличение производства пшеницы, так как данный вид зерна востребован как на мировом рынке, так и на внутреннем рынке, для производства продуктов переработки.

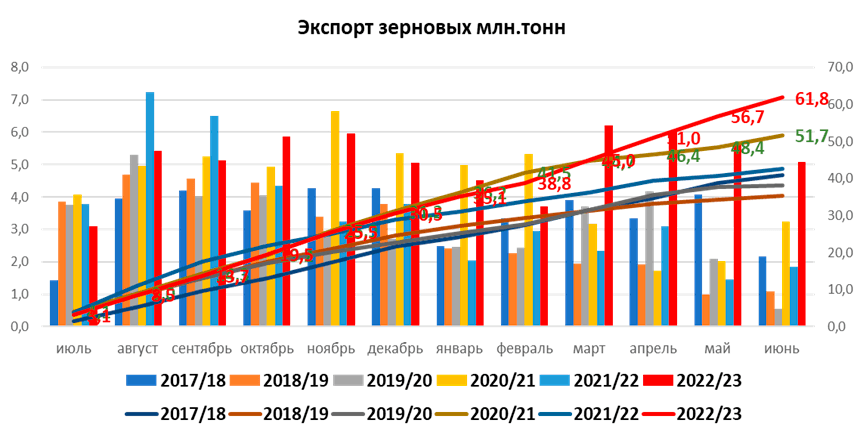

Рекордное производство зерна в 2022/23 году, стало фактором рекордного объёма экспорта. По оценке РЗС из России было вывезено 61,8 млн т зерна, в том числе 51,7 млн т пшеницы. В ушедшем сезоне России стала абсолютным лидером по экспорту пшеницы, на долю страны пришлось 25% мировой торговли. Объёмы продаж российской пшеницы на мировом рынке более чем на 10 млн т превышают продажи стран, также входящих в тройку лидеров ЕС, Австралии и на 30 млн т больше, чем экспорт пшеницы из США. Сокращение экспорта украинской пшеницы почти на 3 млн т, также привело к росту спроса на пшеницу из России.

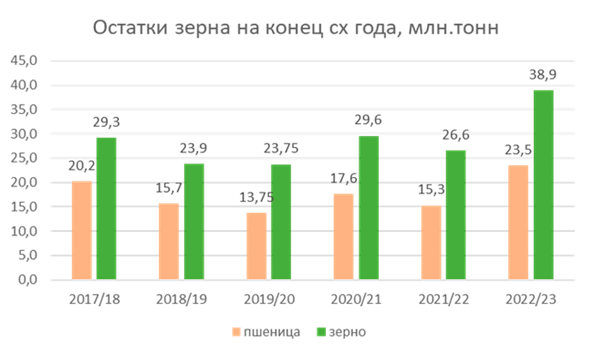

Остатки зерна на внутреннем рынке России по итогам зернового сезона 2022/23 также рекордны и составили 39,8 млн т, в том числе 23,5 млн т пшеницы. Рекордные запасы зерна, являются гарантом стабильного обеспечения внутренних потребностей, экспортного потенциала и цен на зерно, при условии снижения валовых сборов в будущем сезоне. При этом стоит отметить, что действующая квота на экспорт зерна – 25,5 млн т в сезоне 2022/23, стала фактором сдерживающим экспорт, который при высоком спросе на российское зерно имел больший потенциал.

В зерновом сезоне 2022/23 на российском рынке можно выделить реперные точки его формирования, которые оказывали влияние на ценовую динамику и экспортные отгрузки и прежде всего это «зерновая сделка. Сразу после ее подписания 22.07.2022 г. цены мирового рынка выросли на 5%, отгрузки пшеницы из России находились на минимальном за весь сезон уровне, поставки в Турцию упали на 50%. Однако с осени 2022 г. спрос на российскую пшеницу стал уверенно расти. По итогам сезона значительно изменилась география экспорта. Часть стран под влиянием санкций отказалась от закупок зерна из России, при этом многие крупные импортеры, ранее на покупавшее зерно, закупили значительные объемы. Среди них Оман, Индонезия, Катар.

Большинство стран, традиционных импортеров российской пшеницы в сезоне 2022/23, за исключением Ирана значительно нарастили объёмы закупок.

ТОП10 стран импортеров пшеницы из России в 2022/23 году.

|

2021/22 г. |

2022/23 г. |

% |

|

|

Турция |

7 |

8,9 |

126,5 |

|

Египет |

4,9 |

7,9 |

160,1 |

|

Саудовская Аравия |

1 |

2,6 |

271,6 |

|

Иран |

5,7 |

2,4 |

42,6 |

|

Алжир |

0,5 |

2,1 |

400,9 |

|

Пакистан |

0,2 |

1,7 |

775,4 |

|

Судан |

0,7 |

1,5 |

207,1 |

|

Бангладеш |

0,3 |

1,4 |

464,7 |

|

Ливия |

0,5 |

1,3 |

244,8 |

|

Израиль |

0,6 |

1,1 |

189,1 |

Рост спроса на российское зерно стал стимулом для развития зерновой логистики, за счет увеличения количества портов отгрузки. В сезоне 2021/22 зерно на экспорт отгружалось через 55 портов, в 2022/23 году их количество выросло до 66. Отмечается значительный рост отгрузок через речные порты Поволжья судами река-море.

Рост спроса на зерно из России в течении сезона поддерживался значительном дисконтом стоимости российской пшеницы относительно европейской. В среднем за сезон ценовое преимущество пшеницы из России составило 14 $/т.

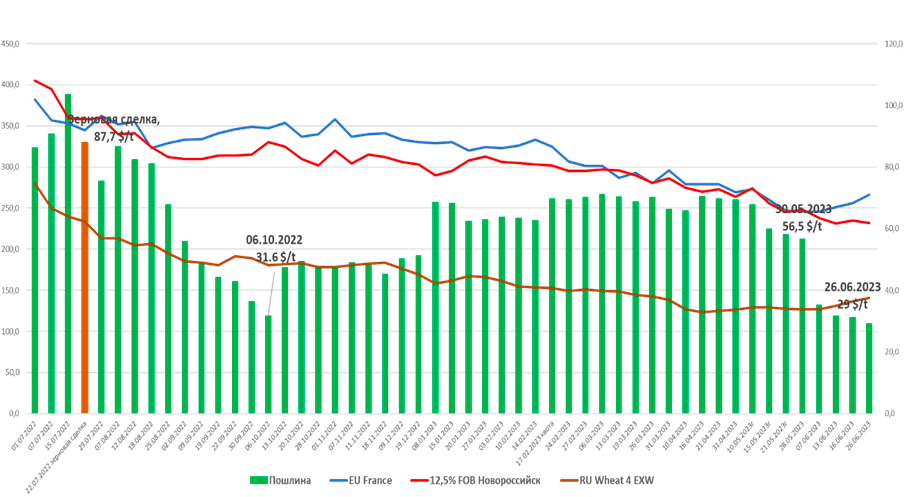

Сдерживающими факторами эффективного развития российского зернового рынка в сезоне 2022/23 стали экспортная квота в размере 25,5 млн т и пошлина на экспорт пшеницы (в среднем за сезон размер пошлины составил 61 $/т). Квота ограничила потенциальные объёмы экспорта, пошлина привела к снижению рентабельности производства зерна и его экспорта.

Динамика Российских и мировых цен на пшеницу 4 кл и пошлина. $/t

По оценке РЗС зерновая отрасль РФ за год зерновой сделки упустила прибыль в размере около $1 млрд. Главной причиной стали ценовые дисконты на российские зерновые относительно мирового уровня цен, что и стало следствием существования зерновой сделки.