Премия года:

"Лучший материал о хлебе 2022"

Россия,115093, Москва,

1-й Щипковский пер., 20.

+7 (495) 959-66-49 (редакция/бухгалтерия),

Эл. почта: khleb@khlebprod.ru

Начало статьи здесь

В сезоне 2019/2020 с.-х. года отечественные сельхозпроизводители стали свидетелями интенсивных инициатив по повышению экспортных пошлин на семена подсолнечника. В данной статье Российский Зерновой Союз продолжает тему, начатую в №5 и в №6 журнала и обращает внимание на отрицательные последствия, которые неизбежно будут сопровождать применение данной меры, равно как и любой другой формы экспортных ограничений.

По итогам заседания подкомиссии по таможенно-тарифному и нетарифному регулированию, защитным мерам во внешней торговле Правительственной комиссии по экономическому развитию и интеграции, состоявшегося 14.05.2020 г., были приняты следующие решения:

Российский Зерновой Союз убеждён в том, что данные меры неизбежно отрицательно отразятся на отечественных сельхозпроизводителях, поскольку предполагают ограничение рынков сбыта семян подсолнечника и снижение уровня конкуренции среди закупщиков. Введение в действие данных мер «заберёт из кармана крестьян» 40–50 млрд руб., причём эти деньги достанутся производителям и экспортёрам масла, цены на которое на мировом рынке и так растут, достигнув $750–760 /т2.

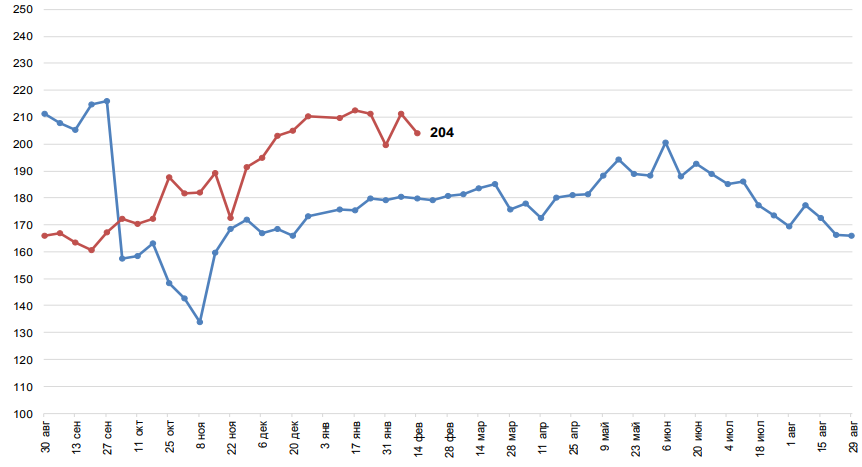

По мнению членов Российского Зернового Союза, в настоящее время производители масличных семян поставлены в условия диктата со стороны перерабатывающей отрасли. В ноябре 2019 г. закупочные цены на подсолнечник составляли 15 тыс. руб./ т с НДС, в то время как на Украине закупочные цены на маслозаводах в рублёвом эквиваленте составляли порядка 25–26 тыс. руб./ 1 т. Однако экспортная цена на продукты переработки подсолнечника – масло и шрот и на Украине, и в России примерно одинакова. Указанная ситуация сформировала у отечественных переработчиков семян подсолнечника высокую маржинальность производства, которая к концу 2019 г. превысила $200 /т (рисунок).

П р и м е ч а н и е: Маржинальность производства подсолнечного масла вычисляется по формуле:

Цена масла * выход масла + цена шрота * выход шрота – цена подсолнечника. Источник: http://specagro.ru/sites/default/files/2020-02/ezhemesyachnyy-obzor-maslichnykh_17.02.20.pdf)

Оценка маржинальности производства подсолнечного масла без НДС, $/т

Таким образом, с точки зрения ценовой конкурентоспособности приобретаемого сырья и ценовой конъюнктуры на мировом масличном рынке отечественная масложировая отрасль обладает значительным преимуществом по сравнению с основными конкурентами. Это напрямую отразилось на увеличении экспортных поставок подсолнечного масла, объём которого в периоде с 1.09.2019 г. по 10.05.2020 г. составил 2,2 млн т, увеличившись по отношению к показателям предыдущего периода на 37,8% (1,6 млн/т.)3.

При этом, в условиях рекордного урожая подсолнечника (15,3 млн т) в 2019 г. сложилась ситуация, при которой сельхозтоваропроизводителям пришлось остановить уборку, поскольку урожай негде было складировать. Несмотря на низкие закупочные цены у маслозаводов скапливались огромные очереди, а выгрузку приходилось ждать в течение нескольких дней. Возникший дефицит транспортных средств для перевозки подсолнечника привёл к увеличению транспортных издержек, к дополнительным потерям урожая и к ухудшению его качества. Сохранение существующих и введение новых экспортных ограничений неизбежно приведёт к повторению указанной ситуации в следующем сельскохозяйственном сезоне.

Проиллюстрируем неэффективность и риски осуществления политики экспортных ограничений на примере зарубежного опыта.

В ходе Нефтяного кризиса в 1973 г. все арабские страны ОПЕК приняли решение о прекращении поставок нефти странам, поддержавшим Израиль в четвертой арабо-израильской войне. В результате на мировом рынке нефти существенно выросла доля СССР.

В 1980 г. власти США приняли решение ввести эмбарго на поставки зерна в СССР из-за политических противоречий, касающихся Афганистана. В результате СССР переориентировал закупки зерна на Францию, Аргентину и другие страны. После прихода к власти Р. Рейгана данное эмбарго было отменено, но США так и не удалось восстановить свои позиции на зерновом рынке СССР, а кризис перепроизводства отрицательно сказался на американских фермерах. При этом выгодными получателями от данных ограничений стали сельхозпроизводители европейских стран, занявшие ведущие позиции в мировом экспорте пшеницы.

В 2016 г. Аргентина отменила экспортную пошлину на пшеницу, составлявшую до этого 23%4. В результате применения данной меры производство пшеницы выросло с 9,3 млн т – в сезоне 2012/2013 гг. до 19,5 млн т в сезоне 2019/20205.

Заключение

Обеспеченность внутреннего рынка сельскохозяйственной продукцией следует осуществлять за счёт стимулирования предложения, а не за счёт ограничения спроса.

Ограничение спроса деформирует рыночные механизмы, снижает уровень цен и, как следствие, – производственные стимулы. В долгосрочном периоде данное направление торговой политики приведёт к снижению рентабельности в растениеводческом секторе и к утрате потенциала роста производства сельскохозяйственной продукции.

Стимулирование предложения возможно в рамках существующих механизмов государственной поддержки и обязательств Российской Федерации перед ВТО. В результате не в полной мере реализованы направления развития биржевой торговли с применением финансовых инструментов диверсификации рисков, механизмы зон свободной торговли со странами – импортёрами сельскохозяйственной продукции (в том числе – масложировой).

Кроме того, нарушение обязательств Российской Федерации перед ВТО неизбежно повлечёт за собой ответные меры и ужесточение торговой политики стран-партнёров.

33 http://specagro.ru/sites/default/files/2020-05/ezhemesyachnyy-obzor-maslichnykh-may.pdf

55 https://apps.fas.usda.gov/psdonline/app/index.html#/app/advQuery